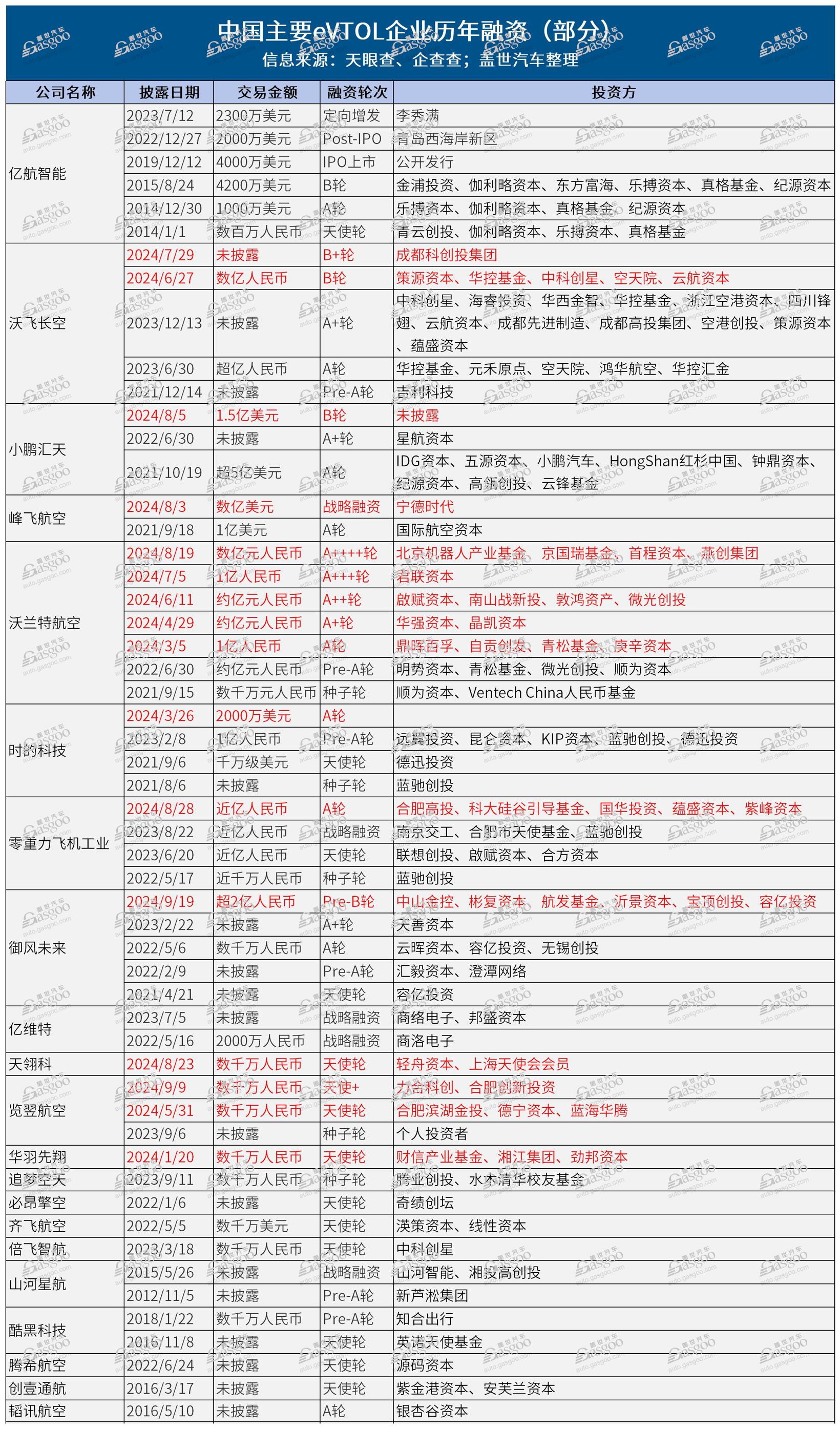

与此同时,国家和各省市发布重磅举措支持培育低空经济产业,有关部门加快开展飞行汽车产业的顶层设计和战略谋划,慢慢的变多的初创企业、车企和传统航空巨头加入到这一领域,竞相推出自己的eVTOL产品。 9月19日,御风未来宣布完成超2亿块钱Pre-B轮融资;8月5日,小鹏汇天官宣获得1.5亿美元B1轮融资,同时启动B2轮融资;8月3日,宁德时代与峰飞航空签署战略投资与合作协议,宁德时代独家投资数亿美元,成为峰飞航空的战略投资者。 此外,还有时的科技、零重力飞机工业、沃兰特航空等企业,在2024年也有大额融资披露。其中,沃兰特航空更是在6个月内,拿到了5轮亿元级融资,至此已完成A1轮次共1亿美元的融资,同步启动下轮融资。 这些大额融资事件逐步推动了eVTOL的投资热,也揭示了其高投入、高风险和高回报的行业特性。 一方面,eVTOL涉及多项前沿技术,如电动垂直起降技术、无人驾驶技术、电池技术等,这些技术的研发需要大量的资产金额的投入。而且相关这类的产品制造涉及复杂的工艺和高质量的材料,同时有必要进行大量的实验和飞行测试,这些都增加了制造和验证成本。另一方面,为了支持飞行汽车的运营,还需要建设相应的基础设施,如起降场、充电站等,更是一笔不小的开支。 在此背景下,政策环境和法规制定以及风险资本的介入也为行业的发展提供了有力的市场和资金保障。 发展前景、技术创造新兴事物的能力以及市场潜力的认可。这一现象背后,是技术革新、政策支持和市场需求量开始上涨的一同推动。目前,eVTOL产业链逐渐完善,包括电池、动力系统、飞控系统、导航系统、通信系统等在内的多个环节都取得了重要进展。更重要的是eVTOL的商业化进程正在加速,让市场看到了其实际落地运用的曙光。 3月22日,峰飞航空科技自主研发的V2000CG无人驾驶航空器系统获得由中国民用航空华东地区管理局颁发的型号合格证(TC),是全球首个通过型号合格认证的吨级以上eVTOL航空器。 亿航智能EH216-S无人驾驶载人航空器更是已获得型号合格证(TC)、适航证(AC)、生产许可证(PC),是全球首个三证齐全eVTOL。 前不久亿航智能副总裁贺天星透露,预计全球首张无人驾驶载人航空器运营合格证(OC)将于今年内颁发,年底前有望推出“空中的士”服务。 eVTOL的适航审定是其商业化过程中至关重要的一步,只有通过适航审定才可以获得商业运营许可,实现真正的商业化应用。根据各家公司发布的消息,今年诸多融资大多数都用在eVTOL产品的研发、适航审定等工作,足以证明eVTOL行业已确定进入了加快速度进行发展和商业化准备的关键阶段。 虽然2024年掀起了飞行汽车的热潮,但其并不是今年才开始步入大众视野的。事实上,飞行汽车的概念早在多年前就已经被提出,并且随技术的慢慢的提升和市场的逐渐成熟,飞行汽车企业如雨后春笋般涌现。 从2015年左右至今,国内eVTOL企业的数量和融资规模呈现逐年增长的态势。 从投资轮次来看,国内eVTOL企业的融资情况呈现出多样化和阶段性的特点,目前大多分布在在天使轮、A轮等早期阶段,仅有数家头部企业进入B轮。 不过,仅在2024年,就有览翌航空、华羽先翔等多家初创企业完成数千万级别的天使轮融资,某些特定的程度上表明了eVTOL行业的高度活跃性,这也预示着未来几年内,eVTOL行业或将继续保持加快速度进行发展的态势,并吸引更加多的投资和关注。 而在A轮融资阶段,企业的融资金额普遍达到数千万块钱至数亿元美元不等。2021年,小鹏汇天完成了超5亿美元A轮融资,创下亚洲低空载人飞行器领域最大单笔融资纪录。此外,峰飞航空、沃兰特航空等企业也在A轮融资中获得数亿块钱的投资。这一阶段的融资大多数都用在扩大生产规模、加速产品研制和拓展市场渠道等方面。 在B轮及以后的融资阶段,企业的融资金额往往更大且更加集中。在这一阶段,市场地位已出现分化。小鹏汇天、沃兰特航空等企业在不同阶段获得了不同程度的资本支持,eVTOL行业的竞争格局将更激烈,而投资轮次也将继续向更高阶段演进。 目前国内低空经济领域唯一一家上市的eVTOL主机厂——亿航智能,于2019年登陆美国纳斯达克,截至9月20日,亿航智能市值为7.57亿美元。 根据亿航智能发布的今年二季度业绩报告,其二季度实现总收入达1.02亿元人民币,同比增长919.6%,创历史上最新的记录;经调整后的纯利润是115万元,实现扭亏为盈。 这主要缘于亿航智能旗下EH216-S产品加快生产和交付,和来自政府和旅游运营商在内的国内外客户的需求和订单增加,推动期内收入大幅度增长。这也给行业带来积极影响。 总体而言,从参与企业性质来看,大型航空航天企业与汽车制造厂、飞行汽车厂商是eVTOL发展的主力,另也有科技公司和高校在布局。 值得注意的是,不少车企以自研、投资等多种方式加入eVTOL研发队列,包括吉利、广汽、小鹏以及国外的大众、现代、丰田、本田等车企,其中,吉利、小鹏旗下相关eVTOL均已取得相应的订单。 从投资方背景来看,电池制造、汽车电子、航空航天等跨界资本将进一步介入eVTOL行业,推动产业链上下游的深层次地融合。这种跨界合作或将有利于提升整个行业的竞争力和创新能力。 当前,国内eVTOL参与企业众多且各具特色。从技术路线到应用场景,再到政策支持和市场环境,各方面因素共同作用,形成了多元化的竞争格局。 从技术路线来看,目前eVTOL构型可分为多旋翼型、复合翼型(升力与巡航复合)、矢量推力型(含倾转旋翼/机翼型和倾转涵道型)几类,这种技术多样性使得任何单一企业都难以在技术上形成绝对的垄断优势。 而且基于一体式飞行汽车的开发难度大,目前还有不少企业推出了分体式飞行汽车,兼顾陆行和飞行两种行驶方式。其中,小鹏汇天的分体式飞行汽车“陆地航母”于9月3日对外正式亮相,计划于今年11月珠海航展期间完成公开载人首飞,11月广州车展期间首次公开亮相。9月6日,小鹏汇天宣布,分体式飞行汽车“陆地航母”累计预订单超1000台,意向采购订单超3000台。 其次,从应用场景来看,基于我国低空空域划分形成的低空+物流/农业/消防/巡检/旅游/应急救援等场景,加速eVTOL等航空器发展。不同企业依据自己的技术特点和资源优势选不一样的应用场景布局。这种应用场景的多样性也进一步分散了市场竞争。 综上所述,由于技术路线的多样性、应用场景的广泛性以及政策支持和市场环境的有利条件,国内eVTOL公司竞争格局中目前不太也许会出现赢家通吃的状况。 这也意味着,无论是还处于天使轮阶段的初创企业,还是亿航智能这样的上市企业,在这样一个仍处于早期阶段的赛道中,均存在巨大的发展机遇,竞争格局,仍在实时变化。 在此背景下,随市场的逐步成熟和消费的人认知度的提高,eVTOL行业的市场需求一直增长。这将吸引更多企业进入该领域,进一步做大“蛋糕”。 更重要的是,eVTOL对产业链的带动作用是多方面的,涉及电池及动力系统、机体结构材料、基建、导航通讯与飞控系统等多个角度。目前,已有宁德时代、国轩高科、中创新航等多家电池厂商入局eVTOL领域,它们与eVTOL企业合作开发高性能电池和动力系统。 资本市场不仅关注飞行汽车整机制造商,还在深入挖掘产业链上下游的投资机会。 诸如今年7月,eVTOL飞控系统供应商边界智控获近亿元A轮融资,投资方包含基石资本、南山战新投、北航投资、普华资本等。 资本市场的积极参与和大量资金的涌入,为eVTOL公司可以提供了强大的动力。从技术研发到生产制造,再到市场推广和基础设施建设,飞行汽车产业链的所有的环节都在逐渐完备和壮大。 未来几年,飞行汽车有望在城市空中交通、旅游观光、应急救援等多个应用场景中发挥及其重要的作用,带动万亿级别的市场规模增长。当前竞争格局尚未定型,但每一个参与者都有机会在这一新兴领域中寻找自我的位置,一同推动飞行汽车产业的发展。

扫描关注公众号